يُنتظر من إصلاح المؤسسات والمقاولات العمومية أن يعزز التحكم في المحفظة العمومية، لكنه من المحتمل أن يؤدي إلى التفكيك المنهجي للمرفق العام، إذا لم يُصاحَب بتهيئة الشروط التشريعية والمؤسساتية لجعل هذا الورش مدخلا لإصلاح القطاع العام.

تحميل المقال

ملخص تنفيذي

أفضى مسار تطور المؤسسات والمقاولات العمومية بالمغرب إلى تحقيق مكاسب مهمة، بفضل تنامي إسهامها في تنفيذ السياسات العمومية في المجالات الاقتصادية والاجتماعية ذات الأولوية. لكن هذا الدور أصبحت يعرف بعض التراجع نتاج عدة إشكالات تشريعية وعملية في ظل تفاقم معضلة الحكامة والغموض الذي يكتنف تجسيد نموذج الدولة المساهمة. تناقش هذه الورقة الرهانات الجديدة لإعادة هيكلة المنشآت العامة في ضوء المستجدات التي جاء بها القانون الإطار رقم 50.21 المتعلق بإصلاح المؤسسات والمقاولات العمومية، الذي طرح حزمة من التدابير ضمن أجندة زمنية تمتد على خمس سنوات، مع محاولة استشراف المسارات المرتقبة لعقلنة المحفظة العمومية، وتوقع المخاطر المحتملة التي قد تحرف هذا الإصلاح عن مساره الحقيقي لينزاح في اتجاه التفكيك المنهجي للقطاع العام.

مقدمة

شكلت المؤسسات والمقاولات العمومية “الذراع المالي” للدولة في تحقيق رهاناتها الاقتصادية والاجتماعية والسياسية، وبفضل الإصلاحات المتعاقبة فقد راكمت مكاسب مهمة، من خلال إسهامها في إسناد المجهود الاستثماري للدولة وتغذية الخزينة العامة بموارد مالية مهمة، فضلا عن دورها “الحصري” في مواكبة الأوراش الجديدة للتدبير العمومي كالطاقات المتجددة والمشاريع الكبرى والشبكات العمومية، حيث يمُد هذا القطاع الميزانية العامة بموارد مهمة تناهز 10 مليار درهم سنويات، ويُنتظر أن تقارِب 16 مليار درهم بنهاية 2023.

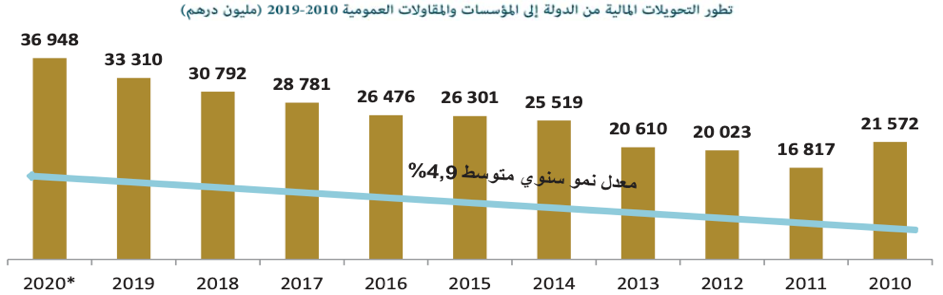

لكن هذه المكاسب الكمية تخفي في المقابل العديد من المفارقات، فتفاقم عجزها المالي، وتنامي مديونيتها، واستمرار اعتمادها على الإعانات المالية للدولة يثبت لا محالة محدودية نموذجها التدبيري، في ظل الاختلالات التي تشوب حكامة تدبيرها وتقادم منظومة المراقبة المالية والإدارية. فعلى سبيل المثال، تفاقم عجز هذه المؤسسات يجعلها في تبعية مستمرة لإعانات الدولة بمعدل نمو سنوي متوسط يناهز 4,9 في المائة مع تسجيل مستويات قياسية تتجاوز 7,5 في المائة في بعض السنوات[2]، وقد وصلت مديونية المقاولات العمومية إلى مستويات قياسية جعلها “تلتهم” 15 في المائة من الناتج الداخلي الخام سنة 2021.

لتجاوز هذه الأعطاب، تم تدشين مسار طموح لتحديث ولإعادة هيكلة القطاع العام يمتد على مدى خمس سنوات. وقد انطلق هذا المشروع مع نشر القانون الإطار رقم 50.21 في يوليوز 2021 المتعلق بإصلاح المؤسسات والمقاولات العمومية[3]، الذي وضع المبادئ والأهداف المؤطِّرة لإصلاح شامل وتدريجي للمنشآت العامة، من خلال تجميعها أو إدماجها أو حلها وتصفيتها، ولتأطير عملية إحداث المؤسسات والمقاولات العمومية الجديدة. بالإضافة إلى ذلك سعى القانون رقم 82.20 إلى بإحداث الوكالة الوطنية للتدبير الاستراتيجي لمساهمات الدولة ومواكبة أداء المؤسسات والمقاولات العمومية[4]، وهو ما يتضمن مجموعة من التدابير التشريعية والمؤسساتية من أجل عقلنة تدبير المحفظة العمومية (portefeuille public).

1- المؤسسات والمقاولات العمومية: المكاسب والأعطاب

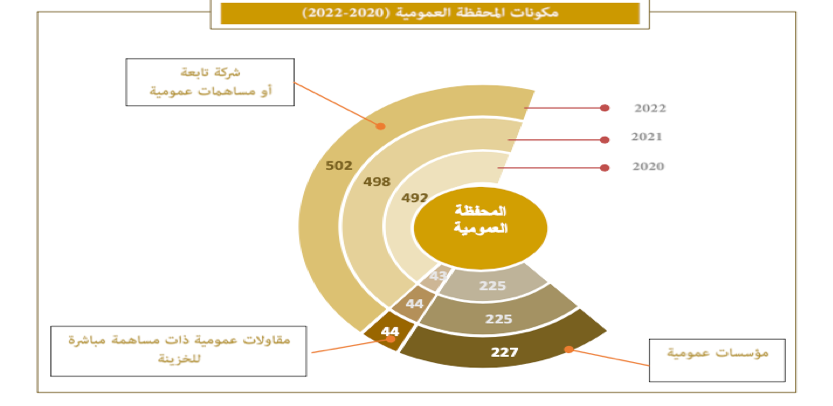

أفضى التطور الإداري بالمغرب إلى إرساء شبكة واسعة من المؤسسات والمقاولات العمومية تتسم بتنوع مجالات وآليات اشتغالها وتعاظم أهميتها الاستراتيجية. ولذلك فقد تواترت محاولات تطويرها بغية تحسين أدائها المالي[5]، عبر برامج متعددة استهدفت تعديل إطارها المؤسساتي وتكييفه مع الديناميات الجديدة للقطاع العام ومع التحديات المتتالية التي فرضت تجديد أدوار الدولة وتطوير حكامة التدبير العمومي[6]. لكن في المقابل، نجم عن هذا التطور تكريس التضخم المؤسسي، حيث أصبحت المحفظة العمومية تضم 271 منشأة؛ منها 227 مؤسسة عمومية و44 مقاولة ذات مساهمة مباشرة للخزينة بالإضافة إلى 502 شركة تابعة ومساهمة تمتلكها بعض المؤسسات والمقاولات العمومية بشكل جزئي أو كلي[7].

يتزايد تضخم هذا القطاع بالموازاة مع “تضخم الخطاب الرسمي” حول عقلنة المحفظة العمومية، حيث تسارعت وتيرة تأسيس المنشآت العامة بإحداث 117 منشأة جديدة خلال فترة 1999-2019، ومع متم غشت 2021 قفز عددها إلى 269 مؤسسة ومقاولة عمومية بالإضافة إلى 498 شركة تابعة أو مساهمات عمومية[8] . هذا التضخم يعكس حالة من “الفوضى التدبيرية”، في ظل عدم تحيين التشريعات المؤطرة لمهام المؤسسات والمقاولات العمومية، وتراخي عمليات تجميعها كما هو الحال مع قطاعات الماء والكهرباء ومؤسسات القطب الاجتماعي. ناهيك عن “مرونة” مسطرة الإحداث والتي نجم عنها توسيع وعاء المحفظة العمومية بدون إحداث أية قيمة مضافة حقيقية في بعض الأحيان.

تعاني المؤسسات والمقاولات العمومية من “خطيئة النشأة” وذلك بسبب تداخل مهام عدة منشآت عامة مع بعضها البعض أو مع البنيات التابعة للقطاعات الوزارية الوصية، إلى درجة تكريس حالة من “التنافس السلبي” بينها. ففي عدة حالات، يتم اتخاذ قرار إحداث مؤسسات أو مقاولات عمومية دون تخلي الوزارات المعنية عن اختصاص الوحدات التي تم إنشاؤها، على غرار وكالات التنمية الجهوية ووكالة التنمية الاجتماعية والوكالة الوطنية لمحاربة الأمية[9]. كما تقوم بعض المنشآت العامة بأنشطة تندرج ضمن مجالات المقاولة الحرة كما هو الحال مع بعض فروع صندوق الإيداع والتدبير[10]. نفس الأمر بالنسبة للمقاولات العمومية، حيث يواصل العديد منها الاشتغال في قطاعات تدخل في مجال اشتغال المقاولات الحرة، مع هيمنة “مسلكيات بيروقراطية” تُؤثِّر سلبا على فعاليتها الاقتصادية والاجتماعية[11].

يمُد هذا القطاع الميزانية العامة بموارد مهمة تناهز 10 مليار درهم، ويُنتظر أن تقارِب 16 مليار درهم بنهاية 2023، كما تشكل القاعدة الأساسية للاستثمار العمومي، حيث فاقت استثماراتها في 2022 مائة مليار درهم ومن المرتقب أن تتجاوز 140 مليار درهم في نهاية سنة 2023 بنسبة نمو تناهز 41 في المائة [12]. لكن هذه الأرقام تخفي عدة “تناقضات”، ففضلا عن تذبذب أدائها الاستثماري بتراجعه من 70 مليار درهم سنة 2017 إلى 55 مليار درهم سنة 2020[13]، فإن معظمه يتأتى من منشآت تقدم خدمات عمومية وأنشطة احتكارية، كالمجمع الشريف للفوسفاط والمكتب الوطني للكهرباء والماء الصالح للشرب، ومجموعة العمران. نفس الأمر بالنسبة لمساهماتها في الخزينة العامة، فحوالي 85 في المائة منها يتأتى من المجمع الشريف للفوسفاط، والوكالة الوطنية لتقنين الاتصالات، وبنك المغرب، والوكالة الوطنية للمحافظة العقارية، والبريد بنك[14].

المصدر: تقرير حول المؤسسات والمقاولات العمومية، مشروع قانون المالية لسنة 2021، ص 15.

يطرح الأداء المالي لهذه الهيئات عدة مفارقات، فتفاقم عجزها يجعلها في تبعية مستمرة لإعانات الدولة بمعدل نمو سنوي متوسط يناهز 4,9 في المائة مع تسجيل مستويات قياسية تتجاوز 7,5 في المائة في بعض السنوات[15]، الأمر الذي يبرز هشاشة نموذجها المالي، وخاصة المنشآت ذات الطابع التجاري، التي من المفروض أن تشكل قيمة مضافة للميزانية العامة بدل أن تكون عبئا عليها، كالمكتب الوطني للسكك الحديدية بمديونية تقدر ب 43 مليار درهم والشركة الوطنية للطرق السيارة (ADM) التي قفزت مديونيتها إلى 39 مليار درهم. ارتباطا بذلك نشير إلى وصول مديونية المقاولات العمومية إلى مستويات قياسية جعلها “تلتهم” 15 في المائة من الناتج الداخلي الخام[16]. والمفارقة أن الخزينة العامة تبذل مجهودا معتبرا لضبط الدين الخارجي مقابل تراخي تحكم المؤسسات والمقاولات العمومية في مديونيتها. صحيح أن جزءا منها مرتبط باستحقاقات تمويل السياسات العامة في مجالات ذات أولوية كتنويع المنتوج الفوسفاطي وتأهيل الشبكات العمومية وبناء المحاضن اللوجستيكية، وبتبعات إعادة الهيكلة كما هو الحال مع المكتب الوطني للكهرباء والخطوط الجوية الملكية، لكن ثمة عوامل أخرى مرتبطة بمحدودية النهج التدبيري المعتمد ومنظومة المراقبة المالية ونموذج الحكامة المعتمد.

على الرغم من التحسن المسجل في حكامة تدبير المؤسسات والمقاولات العمومية، من خلال تعميم تدقيق الحسابات السنوية وتوجيه تقارير سنوية حول سير أجهزتها إلى رئيس الحكومة، إلا أن تفاقم اختلالاتها طرح على المحك فعالية وجدوى نموذج الدولة المُدبِّرة (L’état Gestionnaire)[17]، بحكم ضعف آليات الرقابة الإدارية والمالية ومدى تلاؤمها مع المسار العام للسياسات العمومية، كما أن دور الدولة كمساهم ظل ملتبسا في ظل عدم توفر وزارة الاقتصاد والمالية على بنيات لليقظة والقيادة لمواكبة المؤسسات والمقاولات العمومية في تطبيق استراتيجياتها ودفعها إلى تبني تدبير يقوم على النتائج والأداء[18]. أمام هذا “الانفلات التنظيمي” برزت حتمية سن إصلاحات جذرية لإعادة النظر في منظومة الحكامة وعلاقتها بالدولة، في ظل تحولات وتحديات جديدة وضعت على المحك كفاءة القطاع العام.

2- الأولويات الجديدة لإصلاح المؤسسات والمقاولات العمومية

برزت المساعي “الجدية” لعقلنة الحقيبة العمومية منذ 2015 في ضوء تقارير رسمية حثت على إصلاح المؤسسات والمقاولات العمومية، كتقارير المجلس الأعلى للحسابات الذي أوصى بترشيد حكامة هذا القطاع بما يتناسب مع تحولات الإطار الماكرواقتصادي للدولة[19]، وتقارير لجنة المراقبة المالية ولجان تقصي الحقائق بمجلس النواب، ودراسات المجلس الاجتماعي والاقتصادي والبيئي، وتقارير الافتحاص للمفتشية العامة للمالية، التي دعت إلى تدبير نشيط للمحفظة العمومية (GAP) يسمح بتحسين مؤشرات الأداء ومقروئية الحسابات المالية، وبتكييف آليات تدبير هذا القطاع مع مقومات الدولة المساهِمة (L’état Actionnaire) التي تقوم على المواكبة الاستراتيجية والمراقبة[20]. إضافة إلى تقارير الهيئات الدولية الشريكة للمغرب كمنظمة التعاون والتنمية الاقتصادية (OCDE)، التي ما فتأت تُوصي بتحسين نظام حكامة المؤسسات والمقاولات العمومية وتصحيح وضعيتها المالية ومراجعة علاقتها بالدولة[21].

كما ساهمت تداعيات جائحة كورونا في كشف الأعطاب التي تحد من أداء المؤسسات والمقاولات العمومية، وأبرزت الحاجة إلى تعزيز قدرتها على مواكبة الإصلاحات المهيكِلة للقطاع العام، حيث شهدت سنة 2020 الإعلان عن برنامج عميق لإصلاح المنشآت العامة تطبيقا للتوجيهات الملكية بمناسبة الذكرى 21 لعيد العرش في 29 يوليوز 2020 [22]، وافتتاح الدورة البرلمانية بتاريخ 9 أكتوبر 2020 [23]، وخلال المجلس الوزاري المنعقد في 14 أكتوبر 2020، التي دعت إلى معالجة اختلالاتها الهيكلية، ومراجعة أنظمتها التشريعية والتنظيمية بما يمكِّن من عقلنة تدبيرها وتعزيز دورها في مواكبة الإصلاحات الجارية.

وأفرد التقرير العام للنموذج التنموي الجديد بدوره حيزا مهما لإعادة تكوين المحفظة العمومية ضمن مساعي إصلاح هذا القطاع، مطالبا بتسريع عمليات إعادة هيكلة المؤسسات والمقاولات العمومية، وتقييم أصولها، وتجديد آليات تدبيرها بحذف الوصاية التقنية التي تخضع لها المؤسسات المذكورة، وتعزيز استقلالها المالي، ضمن حزمة متكاملة من الإصلاحات الهيكلية لتوفير بيئة مواتية للتحول التنظيمي والوظيفي، عبر تقوية الأساس التشريعي لتدخلها، اعتمادا على مبادئ جديدة كالتجريب والابتكار والتعاقد[24].

شكلت هذه التوجيهات مرجعية لإعداد سلسلة من التشريعات، كالقانون-الإطار رقم 50.21 الصادر في يوليوز 2021 والذي تضمن خارطة طريق للارتقاء بحكامة وأداء المنشآت العامة، والقانون رقم 82.20 الصادر في (التاريخ) و القاضي بإحداث الوكالة الوطنية للتدبير الاستراتيجي لمساهمات الدولة ومواكبة أداء المؤسسات والمقاولات العمومية، إلى جانب تشريعات أخرى لها صلة بورش إصلاح القطاع العام كالقانون الإطار رقم 03.22 بمثابة ميثاق الاستثمار[25]، والقانون الإطار رقم 09.21 المتعلق بالحماية الاجتماعية[26]، والقانون رقم 54.19 بمثابة ميثاق المرافق العمومية[27].

أذنت الترسانة التشريعية الجديدة وبالأخص القانون-الإطار رقم 50.21 والقانون رقم 82.20 بإطلاق إصلاح مندمج للمؤسسات والمقاولات العمومية، ضمن مسار استراتيجي يتوخى المزج بين الانتظارات المجتمعية والرهانات الاقتصادية، ووضع ميكانيزمات ضامنة لنجاعة المحفظة العمومية[28]، مع تحديث منظومة المراقبة المالية بالانتقال من رقابة شكلانية وجزئية تقتصر على التحقق من صدقية الوثائق، إلى رقابة فعلية وشاملة تشمل كافة مراحل القرار الاقتصادي والإداري، بما في ذلك طبيعة النتائج وجودة الخدمات المقدمة للمرتفقين[29].

يندرج هذا الإصلاح في صلب الأوراش الهيكلية الرامية إلى ترسيخ مثالية الدولة، في مواجهة تحديات فرضت مراجعة وظائفها، بكيفية تمكن من المزاوجة بين متطلبات الدولة الضابطة (L’état Régalien) واستحقاقات الدولة المساهمة وما تفرضه من دفاعها عن مصالحها و”مَهنَنة” تدبير مساهماتها المالية. كما يُشكل مدخلا للتحكم في الوعاء المؤسساتيللمنشآت العامة ولعقلنة آليات تدبيرها وتمويلها، بما يمكن من تحسين معدلات الأرباح والإتاوات وتثمين الأصول وتنمية الموارد الذاتية، الأمر الذي سيعزز من إسهامها في الميزانية العامة بدل أن تظل في حالة من التبعية “المُزمنة” للدولة لتصحيح توازنها المالي.

تبعا لهذا المنظور يُراهن على الدور المحوري للمؤسسات والمقاولات العمومية في مواكبة تنفيذ الأولويات الجديدة للسياسات العمومية والقطاعية، وفي تسريع التحول الهيكلي للاقتصاد الوطني بفضل قدراتها الابتكارية والتنافسية[30]. لكن بلوغ هذه الرهانات يتطلب القيام بإصلاحات مستعجلة لمراجعة الأطر التشريعية والمؤسساتية والتدبيرية لهذا القطاع، مع وضع الضمانات اللازمة لإحداث قطيعة مع النهج المعمول به سابقا والذي جعل هذا القطاع عالة على الدولة بدل أن يكون سندا لها.

3- السيناريوهات المأمولة للتدبير النشيط للمحفظة العمومية

شكَّل القانون الإطار رقم 50.21 المتعلق بإصلاح المؤسسات والمقاولات العمومية منطلقا ديناميكيا لحصر نطاق حجم المحفظة العمومية عبر حزمة من التدابير المتكاملة[31]، بعقلنة مسطرة الإحداث بوضع معايير وقواعد صارمة لهذا الغرض، كاشتراط إرفاق كل مشروع قانون يقضي بإحداث مؤسسة عمومية بدراسة مفصلة تُوضح دواعي الإحداث وتفرُّد المهام وعدم تداخلها مع بنيات أخرى، وعدم وجود نمط آخر من أنماط تدبير المرافق العمومية، مع تحديد مصادر التمويل وتوقع الانعكاسات المالية لإحداث المؤسسة على الميزانية العامة للدولة، ناهيك عن تضييق نطاق إحداث المؤسسات العمومية ذات الطابع التجاري بحيث يتم ربط ذلك بتحقيق ضرورة ملحة ذات مصلحة وطنية.

بالنسبة للمنشآت القائمة، تم وضع خريطة طريق تضمنت حلولا متعددة للتقليص من شبكة المحفظة العمومية[32]، من خلال العديد من عمليات إعادة الهيكلة التي يتفاوت مداها بين خيارات متعددة تشمل التجميع/الإدماج، والإلحاق/التقارب والحل/التصفية، والتحويل/التفويت:

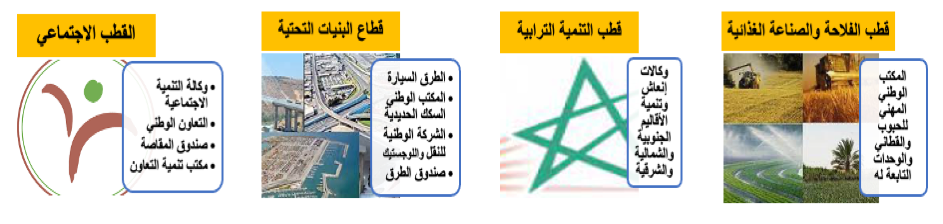

- التجميع: ضم المؤسسات العمومية ذات الأنشطة المتقاربة ضمن مؤسسة واحدة، للحد من التداخل الحاصل في مهامها ولتعزيز مساهمتها في الميزانية العامة، وإدماج المقاولات العمومية التي تشتغل في نفس القطاع في مقاولة واحدة، إما بشكل دائم أو كمرحلة انتقالية في أفق خوصصتها. إضافة إلى السهر على تجانس البناء التنظيمي بخلق مجموعات وشركات قابضة قطاعية (Holdings Sectoriels) تساعد على التدبير الناجع للمحفظة المالية وتثمين الأنشطة الإنتاجية في المجالات المستحدثة كالاقتصاد الرقمي والاقتصاد الدائري، مع بلورة أقطاب موضوعاتية تبعا لطبيعة الأنشطة، كقطب التنمية الترابية، وقطب البنيات التحتية، والقطب المالي لتجميع مختلف المنشآت العامة التي تشتغل في الميادين المالية والبنكية[33].

- –التفكيك: حل المؤسسات العمومية التي انتفى مبرر وجودها، أو التي تمارس مهاما متقاربة أو متماثلة مع تلك التي تمارسها القطاعات الوزارية، أو التي تزاول أنشطة تندرج بحكم طبيعتها ضمن القطاع الخاص، وكذا المؤسسات التي تعاني عجزا ماليا مزمنا باستثناء تلك التي يرتبط عملها بأداء مصلحة عامة تفرض الإبقاء عليها. نفس الخيار بالنسبة للمقاولات العمومية وذلك بحل كل مقاولة لا تسمح وضعيتها المالية بالاستمرار أو التي انتفى الغرض منها، غير أنه لا يتم اللجوء إلى خيار الحل إلا بعد استنفاذ إمكانية الإدماج أو الخوصصة.

- –التحويل: تغيير الشكل القانوني للمؤسسات العمومية التي تمارس الأنشطة التجارية بتحويلها إلى شركات مساهمة لضمان حكامة أمثل وتموقع أفضل في السوق، كما يمكن تحويلها إلى شركات ذات شكل قانوني آخر حسب الضرورة، مع تشجيع المؤسسات والمقاولات العمومية على التخلي عن الأنشطة التي لا تندرج ضمن أهدافها ووظائفها، وتفويت الأصول والمساهمات غير الضرورية لممارسة هذه المهام والأنشطة.

- التفويت: في حالة استنفاذ الحلول السابقة لإعادة هيكلة المقاولات العمومية يتم ترجيح خيار تفويتها للقطاع الخاص، خاصة في القطاعات الاقتصادية التي تقتضي ذلك، وضمن سياسة إرادية لتعزيز العلاقة مع الفاعلين الخواص، تقوم على تيسير تخلي الدولة عن الأنشطة التنافسية وتدعيم فرص الشراكة بين القطاعين العام والخاص لتحقيق غايات مثلى، كنقل التكنولوجيا، وتحديث منظومة التدبير، وخلق قيمة مضافة في بعض القطاعات ذات الأولوية.

في المحصلة، يُنتظر أن تسفر عمليات إعادة الهيكلة عن ضبط حجم المحفظة العمومية، وإنضاج النموذج الاقتصادي لعدد من المنشآت العامة ضمن أجندة زمنية تستغرق خمس سنوات انطلاقا من 2022، سيتم خلالها الانتهاء من تجميع عدة مؤسسات ومقاولات عمومية ذات الطابع الاستراتيجي بحكم تداخل وتقارب مجالات اشتغالها، بما يمكن من ترشيد النفقات وتحسين مؤشرات الحكامة الإدارية، إذا ما وضعت الضمانات اللازمة لمواكبة هذا التحول والتحكم في تأثيراته المحتملة[34].

السيناريو المرتقب لتجميع المؤسسات والمقاولات العمومية، تركيب شخصي.

لمواكبة هذا التحول الهيكلي، تم إرساء إطار مؤسساتي ملائم بإحداث وكالة التدبير الاستراتيجي لمساهمات الدولة، كمؤسسة عمومية مكلفة بالسهر على مصالح الذمة المالية للدولة-المساهمة، وبتتبع وتقييم نجاعة أداء المؤسسات والمقاولات العمومية والشركات المعنية. ويُنتظَر أن تساعد هذه الآلية على تثمين المصالح المالية للدولة على غرار وكالة مساهمات الدولة بفرنسا (APE) التي يتجاوز رقم معاملاتها 140 مليار أورو[35]، منذ انطلاقها في 2004 عبر سلسلة من التدابير مكنت من تحسين مردودية وحكامة أكثر من 70 مقاولة عمومية، مثل أورونج، ورونو، وإيرباص (ِAirbus)، وغاز فرنسا، والوكالة المستقلة للنقل بباريس (RATP)، وكهرباء فرنسا (EDF)[36].

مباشرة بعد صدور القانون رقم 82.20، تم الشروع في إرساء الوكالة الوطنية بتعيين مديرها العام خلال المجلس الوزاري المنعقد في 13 يوليوز 2022، وبتهيئة أدوات تسييرها وإصدار النصوص التنظيمية المتعلقة بتعيين ممثلي الدولة في مجلس إدارتها، وكيفيات إبداء رأيها في مختلف عمليات إعادة تحديد المحفظة العمومية، لتشرع الوكالة منذ 12 دجنبر 2022 في مباشرة المهام المرتبطة بتقييم وضبط المخاطر المتعلقة بالمنشآت العامة، واقتراح السيناريوهات الكفيلة بتطوير مساهمة عمومية فعالة تستجيب للأهداف الاستراتيجية للدولة المساهمة، ويُنتظر أن تغطي الوكالة 98 في المائة من إجمالي عدد الشركات التابعة والمساهمات العمومية، حيث سيشمل نطاق تدخلها 57 مؤسسة ومقاولة عمومية و488 شركة تابعة ومساهمة مملوكة من قبل المنشآت العامة. فضلا عن توحيد المحفظة العمومية، يُنتظر أن تسهم الوكالة الوطنية في تطوير الأداء المالي والإداري للمنشآت العامة، عبر تقييم دوري يتم في ضوء نتائجه إعادة النظر في مهامها وأنشطتها أو في نمط حكامتها ومستوى تموقعها[37].

إن الرفع من أداء المؤسسات والمقاولات العمومية وتحسين حكامة تدبيرها يقتضي اتخاذ التدابير المناسبة لتدعيم استقلالها الإداري، كتقليص حجم الأجهزة التداولية ومنحها الصلاحيات والوسائل الكافية، وعقلنة طرق اشتغالها، وتدقيق كيفيات تعيين أعضائها وممثلي الدولة بها وتحديد تعويضاتهم تبعا لحجم المسؤوليات ومؤشرات الأداء، مع تشكيل لجان متخصصة في التدقيق والتخطيط الاستراتيجي والهندسة المالية وقيادة التغيير لضمان قيام الجهاز التداولي بالمهام المنوطة بها. لهذه الغاية، تم التأكيد على تعميم التعاقد الداخلي على جميع المؤسسات والمقاولات العمومية كوسيلة لترسيخ ثقافة تدبيرية قائمة على الأداء، من خلال إبرام عقود أداء (Contrats de performance) بين الأجهزة التداولية والمسؤولين عنها، يتم فيها تحديد الأهداف الواجب بلوغها، على أساس قيام المجلس التداولي بإجراء تقييم سنوي للمسؤولين في شكل تقرير تشكل توصياته أساسا مرجعيا لمراجعة الأدوار المنوطة بالمنشآت العامة، أو لتعديل طرق التدبير والآليات المناسبة لإعادة الهيكلة.

في نفس السياق، يتعين الارتقاء بالنهج التعاقدي في تأطير علاقة الدولة بهذه الهيئات، بهدف جعله مدخلا مناسبا لضمان التناسق بين السياسة الاقتصادية للدولة ومخططات عمل المقاولات والمؤسسات العمومية دون التأثير على استقلالية هذه الأخيرة[38]، من خلال عقود-برامج (contrats programmes) يتم فيها تحديد التزامات الدولة والمؤسسة أو المقاولة العمومية وتخصيص الوسائل الموضوعة رهن إشارتها وكيفيات ممارسة الرقابة المالية[39]، وكذلك من خلال اتفاقيات شراكة تحدد التزامات الدولة والمقاولات والمؤسسات العمومية في حالة تكليف هذه الأخيرة بتبني استراتيجية للتنمية الاقتصادية والاجتماعية، مع تدقيق كيفيات تمويل المشاريع الواردة ضمن الاستراتيجية طبقا للمادة 54 من القانون رقم 82.20.

غير أن تحقيق هذه الرهانات الطموحة دونها تحديات جسام تفرض أخذ الدروس من التجارب السابقة وتعميق الوعي بالمخاطر التي قد تصاحب هذا التحول التنظيمي غير المسبوق، مع تهيئة الشروط التشريعية والمؤسساتية المناسبة لجعل إعادة هيكلة المؤسسات والمقاولات العمومية مدخلا لإصلاح القطاع العام بشكل عام.

4- إصلاح المؤسسات والمقاولات العمومية: التحديات والضمانات

تبعا لأجندة القانون الإطار، فالمنشآت العامة مقبلة على “تحولات منهجية” تستلزم اتخاذ الضمانات اللازمة لمواكبة الإصلاح. ويبدو أن أول خطوة في هذا السياق هو إنجاز دراسات جدوى معقمة ومشاورات موسعة مع مختلف المتدخلين، والعمل على وضع إطار تدريجي و”تجريبي” لتفادي اضطراب السير العادي للهيئات القائمة، ثم وضع أدوات لقياس آثار التحول على علاقتها المالية مع الدولة وعلى حكامة التدبير وفعالية الأداء[40]. وهكذا فنهج التجميع يفرض سن تدابير انتقالية لضمان تكامل مكونات القطاع العام، كما أن خيار الحل يفرض تسريع مسلسل التصفية في ضوء الوضع السابق، الذي اتسم بتعثر تصفية أكثر من 70 منشأة عامة ظل نشاطها معلقا لمدة تفوق عشر سنوات[41]. وللحيلولة دون ذلك يتعين سن التدابير اللازمة لإرساء واشتغال الهيئة المركزية بوزارة المالية لتسريع عملية تصفية المؤسسات والمقاولات العمومية التي صدرت قرارات بحلها.

نفس الأمر بالنسبة للخوصصة كحل استثنائي يتعين تقوية أساسه التشريعي، لتفادي تحويله إلى منفذ لتصفية قطاعات عمومية ذات أهمية اقتصادية واجتماعية. صحيح أن القانون الإطار رسم الشروط العامة لتحويل المؤسسات العمومية التجارية إلى شركات مساهمة، كجودة التسيير وتطوير نظام المراقبة وتقليل الاعتماد على مساعدات الدولة، لكن هذه الشروط العامة ستظل جوفاء إذا لم يعقبها وضع شبكة معايير لترجيح قرار التحويل وتقييم أثره. ولذلك يتعين أجرأة مضمون المادة 52 التي نصت على سن تدابير تشريعية لتحديد نظام الخوصصة تطبيقا لأحكام الفصل 71 من الدستور. مع الانضباط لمبادئ المرفق العام كالاستمرارية والمجانية والمساواة، وتبني تأويل ديناميكي لمبدأ القابلية للتغير لتفادي اتخاذه مطية لنزع الهوية التاريخية والقانونية للمرفق العمومي. ولذلك بالموازاة مع الطابع “البراغماتي” لخوصصة بعض المقاولات العمومية، يتعين تعزيز إشراف الدولة على بعض القطاعات “السيادية” كالطاقة والدواء والغذاء في ضوء التحديات الدولية الجديدة[42].

ستطرح الهندسة المنتظرة مشكلة عويصة ستجعل مساطر المراقبة غير قادرة على مسايرة الدينامية المتوقعة، مما يفرض تعزيز حكامة المراقبة المالية للدولة على المنشآت العامة[43]، بوضع قواعد جديدة ترتكز على تقييم الأداء والوقاية من المخاطر، وإلغاء المراقبة القبلية بشكل تدريجي على كل المؤسسات العمومية ذات الطابع التجاري[44]، مع ضرورة وضع إجراءات صارمة لدفع المقاولات والمؤسسات العمومية لاتخاذ التدابير اللازمة لتنمية مواردها الخاصة وتثمين أصولها واللجوء الى أنماط التمويل المبتكرة كما نصت على ذلك المادة 52 من القانون الإطار رقم 50.21. كذلك الشأن بالنسبة للمستوى التنظيمي بتدقيق مسطرة الوصاية الإدارية التي تمارسها السلطات الحكومية على المؤسسات والمقاولات التابعة، بكيفية تكفل الموازنة بين التزامها بتنفيذ السياسات العمومية والقطاعية المحددة من لدن الدولة وبين تحصين استقلالها الإداري وتفرد نهجها التدبيري. وهو ما يفرض تهيئة شروط الإعمال المُنظَّم والمُنتَظم للمنهجية التعاقدية في تدبير علاقة الدولة بهذه الهيئات (État-EEP)[45].

موازاة مع التدابير التقنية، تبرز أهمية الشرط السياسي لضمان إصلاح حقيقي ومستدام للمؤسسات والمقاولات العمومية[46]، من خلال الالتزام الحكومي بتنزيل الاستحقاقات الاستراتيجية لتنفيذ مقتضيات القانون الإطار رقم 50.21، ولإرساء وتفعيل الجهاز المؤسساتي الكفيل بذلك، وخاصة الوكالة الوطنية للتدبير الاستراتيجي لمساهمات الدولة، وصندوق محمد السادس للاستثمار، الذي أنيط به تمويل المشاريع الكبرى المهيكِلة بشكل مباشر، أو بإحداث صناديق قطاعية وموضوعاتية، أو بالمساهمة في رأسمال المقاولات العمومية، مع التحيين المستمر للسياسة المساهماتية للدولة ولالتزاماتها نحو قطاع المؤسسات والمقاولات العمومية ومتطلبات تحديثها وتطوير أدائها بما يضمن توازن وضعها المالي وإسهامها الفعلي في مواكبة الأوراش الإصلاحية الكبرى.

وهنا تظهر ضرورة تحقيق أقصى درجة من التمفصل بين المسارات الجديدة للتدبير العمومي لضمان الملاءمة بين مختلف الأبعاد الاقتصادية والاجتماعية والإدارية، وخاصة فيما يتعلق بتكوين شبكات وأقطاب موضوعاتية بالمحفظة العمومية، كورش الحماية الاجتماعية الذي فرض إرساء قطب اجتماعي حقيقي للرفع من فعالية برامج الحماية والدعم الاجتماعيين، وورش تحفيز الاستثمار الذي أصبح يستوجب التجسيد الفعلي للشباك الوحيد والارتقاء بأفق الشراكة بين القطاعين العام والخاص على المستويين الوطني والترابي.

علاقة بذلك، تفرض استحقاقات الإصلاح الترابي للدولة مراعاة البعد المجالي في إصلاح هذا القطاع، من خلال إلزام المؤسسات والمقاولات العمومية بإشراك المجالس المنتخبة عند إعداد برامج العمل الخاصة بها إذا تبين أن لهذه البرامج تأثير على التنمية الترابية طبقا للمادة 53 من القانون-الإطار رقم 50.21. ولضمان سير الإصلاح المنشود بنفس السرعة، تبرز أهمية مراجعة حكامة المؤسسات والمقاولات العمومية ذات الامتداد الترابي، من قبيل وكالات التنمية الجهوية، والمقاولات العمومية ذات الامتداد المحلي، والتي يتعين عليها تحسين حكامتها وشفافيتها من أجل إشراك أفضل للفاعلين المحليين[47]، وهو ما يفرض ملاءمة النصوص الخاصة بإحداث وإعادة هيكلة الهيئات التابعة للجماعات الترابية وفقا للمبادئ الواردة في القانون-الإطار ضمانا لتجانس المحفظة العمومية في مختلف أبعادها المركزية والمحلية.

خاتمة

إن المحفظة العمومية بالمغرب مُقبِلة على تغيير جذري على مستوى نمط حكامتها وطبيعة علاقتها بالدولة. ويُنتظَر أن تسفر عمليات إعادة الهيكلة عن مراجعة هندستها والرفع من إنتاجيتها، ومن إسهامها في مواكبة السياسات العمومية، وفيتحقيق رهانات النموذج التنموي الجديد. لكن في المقابل، تحتمل محاولات تجاوز نموذج الدولة الوصية (L’état tuteur) عدة مخاطر حول “انفلات” مسار الإصلاح عن سكته الحقيقية لينزاح نحو “التفكيك المنهجي” للمرفق العام، بخوصصة ما تبقى من القطاعات “الحيوية” التي تقتضي المصلحة العامة الاحتفاظ بها ضمن المحفظة العمومية، الأمر الذي يستوجب الملاءمة بين الاستحقاقات الجديدة للدولة الاجتماعية وبين اشتراطات النهج الليبرالي، مع استحضار منطلقات مهمة في الإصلاح كالتدرج والتعاضد والشفافية وحماية الحقوق المكتسبة.

للرفع من عوائد عمليات إعادة الهيكلة يتعين تقييمها بشكل دوري لقياس مستوى نضج التحول التنظيمي لقطاع المؤسسات والمقاولات العمومية، ومدى فعالية الإجراءات المتخذة لتحديث أنماطها التدبيرية، وهو ما يفرض بلورة لوحة قيادة للتحكم في تطور المنشآت العامة، بكيفية تضمن تثمين أصولها وتنمية مواردها والتقليل من المخاطر التي تكتنف قيادتها.

في المحصلة، يتعين تدقيق الإطار العام ل”باراديغم” الدولة المساهمة ببلورة سياسة مساهماتية للدولة توضح الأهداف والنتائج المنتظرة من ترشيد المحفظة العمومية، الأمر الذي يحتم صياغة ميثاق شامل كمرجعية توجيهية يتم في ضوئها وضع وتحيين وقيادة السياسة المساهماتية للدولة، مع ربط مسار إعادة هيكلة المؤسسات والمقاولات العمومية بإصلاح جذري للقطاع العام ككل، في ظل التحديات الراهنة التي فرضت “إعادة تعريف” دور الدولة وتأطير مستويات وأدوات تأثيرها في توجيه السياسات الاقتصادية والاجتماعية.

الهوامش

[1] باحث في القانون الإداري والعلوم الإدارية، أستاذ زائر بالكلية متعددة التخصصات بالعرائش وبكلية الحقوق بتطوان، جامعة عبد الملك السعدي.

[2] Lekhal Mostafa & Khaji Yassine, La réforme de la gouvernance des entreprises publiques au Maroc : vers la centralisation de la fonction d’actionnaire de l’État, Revue Française d’Économie et de Gestion, v 2, n 10, 2021, p.109-110.

[3] القانون الإطار رقم 50.21 المتعلق بإصلاح المؤسسات والمقاولات العمومية، الصادر بتنفيذه الظهير الشريف رقم 1.21.89 في 15 ذي الحجة 1442 (26 يوليو 2021) جريدة رسمية عدد 7007، ص 5687.

[4] القانون رقم 82.20 القاضي بإحداث الوكالة الوطنية للتدبير الاستراتيجي لمساهمات الدولة ومواكبة أداء المؤسسات والمقاولات العمومية، الصادر بتنفيذه الظهير الشريف رقم 1.21.96 في 15 ذي الحجة 1442 (26 يوليو 2021)، جريدة رسمية عدد 7007، ص 5697.

[5] Lalj Abdelkrim & Lotfi Mohamed, Internal audit and governance of the Moroccan public firms and establishments, moroccan journal of business studies, Vol 3 N°2, 2022, p.12.

[6] Gaël Raballand & Al, Governance Reforms of State-Owned Enterprises (SOEs) Lessons from four case studies (Egypt, Iraq, Morocco and Tunisia), Worldbank, 2015, p.27.

[7] تقرير حول المؤسسات والمقاولات العمومية، مشروع قانون المالية لسنة 2023، ص 3.

[8] تقرير حول المؤسسات والمقاولات العمومية، مشروع قانون المالية لسنة 2022، ص 9.

[9] Le secteur des établissements et entreprises publics au Maroc : Ancrage stratégique et gouvernance, cour des comptes, Juin 2016, p.45.

[10] تقرير حول أنشطة المجلس الأعلى للحسابات برسم سنة 2015، الجزء الأول، المجلس الأعلى للحسابات، 2015، ص 440.

[11] Ouchni Amina, La performance Socio-économique de L’Entreprise Publique Marocaine face à la confusion des rôles de l’État actionnaire, International Journal of Financial Accountability, Economics, Management, and Auditing, V4, No.1, 2022, p.40.

[12] تقرير حول المؤسسات والمقاولات العمومية، مشروع قانون المالية لسنة 2023، ص 21.

[13] تقرير حول المؤسسات والمقاولات العمومية، مشروع قانون المالية لسنة 2020، ص 9.

[14] Sylla Adama, Établissements publics. Voici les 5 meilleurs contributeurs au budget de l’État en 2023, challenge.ma, 23 Octobre 2022. Consulté le 05/01/2023.

[15] Lekhal Mostafa & Khaji Yassine, La réforme de la gouvernance des entreprises publiques au Maroc : vers la centralisation de la fonction d’actionnaire de l’État, Revue Française d’Économie et de Gestion, v 2, n 10, 2021, p.109-110.

[16] Maroc : consultations de 2021 au titre de l’article IV, Rapport N° 22/36, FMI, février 2022, p.12.

[17] El Bekkaye Mhamdi, Les enjeux de gouvernance de l’État actionnaire à l’aune du Nouveau Modèle de Développement, Dossiers de Recherches en Économie et Gestion : Dossier 10, N° 1, 2022, p.48.

[18] تقرير حول أنشطة المجلس الأعلى للحسابات برسم سنة 2015، مرجع سابق، ص 416.

[19] قطاع المؤسسات والمقاولات العمومية بالمغرب: العمق الاستراتيجي والحكامة، المجلس الأعلى للحسابات، 2016، ص 43.

[20] Benerrami Ibtissam, Entreprises et établissements publics :Quelle contribution pour le développement régional et la compétitivité territoriale au Maroc ? Dossiers de Recherches en Économie et Gestion, Dossier N° 7, 2019, p.105.

[21] Les voies de développement : Examen multidimensionnel du Maroc, volume 2, analyse approfondie et recommandations, OCDE, 2018, p.203.

[22] الخطاب الملكي بمناسبة الذكرى 21 لعيد العرش المجيد بتاريخ 29 يوليوز 2020، متاح على الرابط التالي: https://is.gd/Yu0Ag2

[23] الخطاب الملكي بمناسبة افتتاح الدورة الأولى من السنة التشريعية الخامسة من الولاية التشريعية العاشرة بتاريخ 9 أكتوبر 2020، متاح على الرابط التالي: https://is.gd/hZFMtG

[24] التقرير العام للنموذج التنموي الجديد، اللجنة الخاصة بالنموذج التنموي، أبريل 2021، ص 74.

[25] القانون الإطار رقم 03.22 بمثابة ميثاق الاستثمار، الصادر بتنفيذه الظهير الشريف رقم 1.22.76 في 14 من جمادى الأولى 1444 (9ديسمبر 2022)، جريدة رسمية عدد 7151- 17 جمادى الأولى 1444 (12 ديسمبر 2022)، ص 7894.

[26] القانون الإطار رقم 09.21 المتعلق بالحماية الاجتماعية الصادر بتنفيذه الظهير الشريف رقم 1.21.30 في 9 شعبان 1442 (23 مارس 2011)، جريدة رسمية عدد 6975- 22 شعبان 1442 (5 أبريل 2021)، ص 2178.

[27] القانون رقم 19-54 بمثابة ميثاق المرافق العمومية الصادر بتنفيذه الظهير شريف رقم 58-21-1 في 3 ذي الحجة 1442 (14 يوليو 2021)، جريدة رسمية عدد 7006- 11 ذو الحجة 1442 (22 يوليو 2021)، ص 5661.

[28] Badrane Mohamed, Réforme des établissements publics : 2022 l’année de la vérité, aujourdhui.ma, 22 octobre, 2021. Consulté le 15/01/2023.

[29] تقرير لجنة المالية والتنمية الاقتصادية حول مشروع القانون الإطار رقم 50.21، مجلس النواب، أبريل 2021، ص 55.

[30] مذكرة تقديمية لمشروع قانون- إطار رقم 50.21 يتعلق بإصلاح المؤسسات والمقاولات العمومية، وزارة الاقتصاد والمالية وإصلاح الإدارة، 2020، ص 5.

[31] Hafidi Mohamed Amine, Entreprises publiques : Où en est le projet de restructuration ? Lavieeco.com, 7 Novembre 2022. Consulté le 22/11/2022

[32] Naoumi Saïd, Entreprises publiques : la réforme se poursuit sur fond de gros investissements en 2023, Lematin.ma, 23 Octobre 2022. Consulté le 11/12/2022

[33] Seddik Youssef, Secteur public : une vague de restructurations attendue en 2022, fnh.ma, 27 Octobre 2021. Consulté le 17/10/2022

[34] Chibani Abdelaaziz & Khariss Mohammed, Restructuration du secteur public et son impact sur la performance des établissements et entreprises publics au Maroc, Revue Internationale des Sciences de Gestion, Volume 4 : Numéro 4, 2021, p.151.

[35] Agence des participations de l’État, rapport financier 2021-2022, ministère de l’Économie, des Finances et de la Souveraineté́ industrielle et numérique, Septembre 2022, p.11.

[36] Jean-Paul Valette, Droit public économique, 3eme édition, Hachette, Paris, 2015, p.71.

[37] عرض السيد وزير الاقتصاد والمالية وإصلاح الإدارة حول مشروع القانون الإطار رقم 50.21 بمجلس المستشارين، 13 يوليوز 2021، ص 6، متاح على الرابط التالي:

[38] Le secteur des établissements et entreprises publiques au Maroc : Ancrage stratégique et gouvernance, la cour des comptes, Juin 2016, p.91.

[39] Rguibi Khalid & Dridat Maha, La contractualisation entre l’État et les Établissements et Entreprises Publics : avantages et perspectives », Revue du contrôle, de la comptabilité et de l’audit, V 5, n 1, 2021, p.134- 135.

[40] Gharbaoui Hayat, Réforme des EEP : Voici le détail du projet de la loi-cadre, medias24, 29 juin 2021. Consulté le 13/12/2022

[41] Oudoud Lahcen, Entreprises publiques : les liquidations traînent et coûtent cher, lematin.ma, 13 octobre 2022. Consulté le 19/12/2022

[42] Berraoui Jamal, le grand chambardement, Challenge, N° 777, Février 2021, p.47.

[43] مشروع نجاعة الأداء لوزارة الاقتصاد والمالية لسنة 2022، ص 54.

[44] Ouashil Mbark, Contrôle des Établissements Publics marocains : État des lieux et perspectives, Public & Nonprofit Management Review Vol 2, N°1, 2017, p.12.

[45] Zidane Moukite, Management et Gouvernance dans le secteur des entreprises publiques marocaines, Revue Internationale du Chercheur, Vol 3, N° 3, 2022, p.932.

[46] يوسف آيت عمرو، قراءة في القانون-الإطار رقم 50.21 المتعلق بإصلاح المؤسسات والمقاولات العمومية، مجلة القانون والأعمال الدولية، جامعة الحسن الثاني، سطات، شتنبر 2021، متاح على الرابط التالي: https://bit.ly/3i6GP9U

[47]جاف بيير شوفور، المغرب في أفق 2040: الاستثمار في الرأسمال اللامادي لتسريع الإقلاع الاقتصادي، البنك الدولي، واشنطن، 2017، ص 36.

عبد الرفيع زعنون

باحث في القانون العام والعلوم السياسية، يشتغل حاليتا أستاذ التعليم الثانوي التأهيلي بمدينة طنجة، وأستاذ زائر بكلية العلوم القانونية والاقتصادية والاجتماعية بتطوان، له مشاركات في العديد من المؤتمرات الوطنية والدولية وفي عدة مجلات محكمة وكتب جماعية، صدر له كتاب"تدبير التنمية الترابية بالمغرب: دراسة مقارنة"، ساهم في تأطير تكوينات متخصصة لفائدة الطلبة الباحثين والفاعلين المدنيين ومنتخبي وموظفي الجماعات الترابية.